RD1234的周边 - 2021.12.5

RD1234的周边 - 2021.12.5

Surf the trends and discover new ideas

摘要

SaaS估值

Covid对基本面的影响

CEO和股票

其他

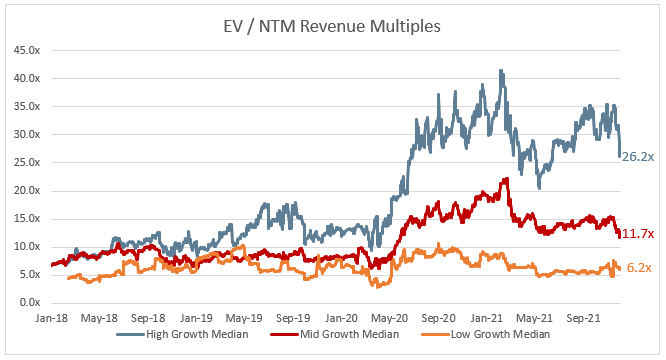

SaaS公司的估值

最近一段时间SaaS的估值收到了很大的挑战

不过,很明显比起Jan-20还是明显高出了很多。

最终会跌到哪里,是一个很难回答的问题。

我想比Covid前的水平要高是可以理解的,因为在Covid这样的环境中,SaaS公司的表现都很不错。而且优秀的SaaS公司证明了他们业务增速的deceleration比想象中的要好。

不过,市销率超过100的情况,投资回报率不管是长期还是短期来看都不会容易。超过100只不过说明了大家都很看好这家公司罢了。

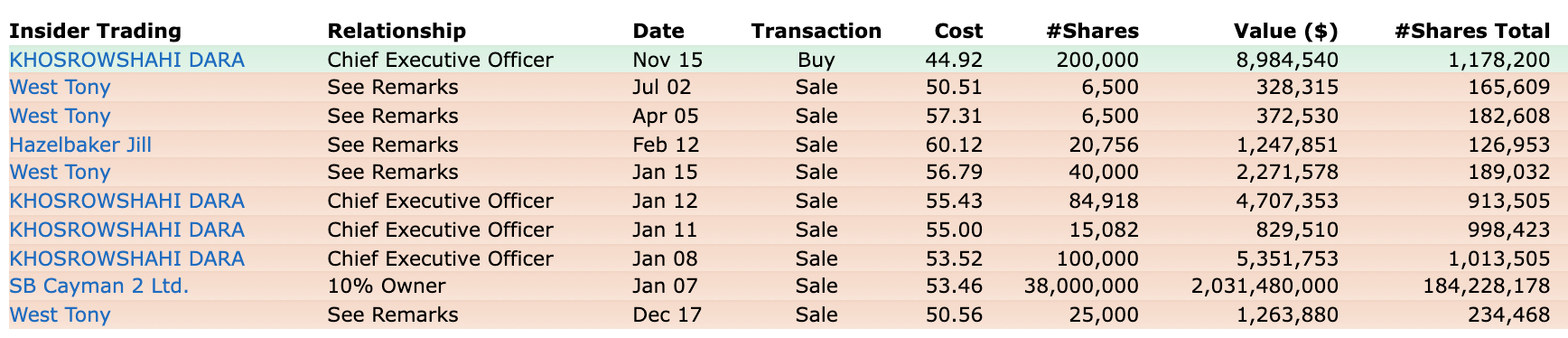

Covid对基本面的影响

这周DocuSign股价的表现就说明了高估值就有高风险。

进入2021年的时候,我曾经认为很多公司利用这次Covid的机会实现了crossing the chasm,可以有能力在一个更高的增长速度上发展。比如DocuSign在Covid中获客很多,那么接触到DocuSign的用户会更多,这些用户中又会发展出新的客户。而且电子签名不像视频会议会受到re-opening的影响。想法很乐观,现实很骨感。

真实的情况更像是业绩被pull forward。Covid期间是non-linear,Covid过后又是linear。

想要在Covid过后继续获得non-linear的增长,只能依赖产品创新。对于美国公司来说,进入新的地域是不成立的,因为美国本土是最大的市场。

DocuSign的Agreement Cloud进展缓慢就是一个问题。Elastic的产品也是好几个季度没有大变化了。

所以,靠一个产品打天下是大概率不够的。一个公司的上限还是在CEO手上。

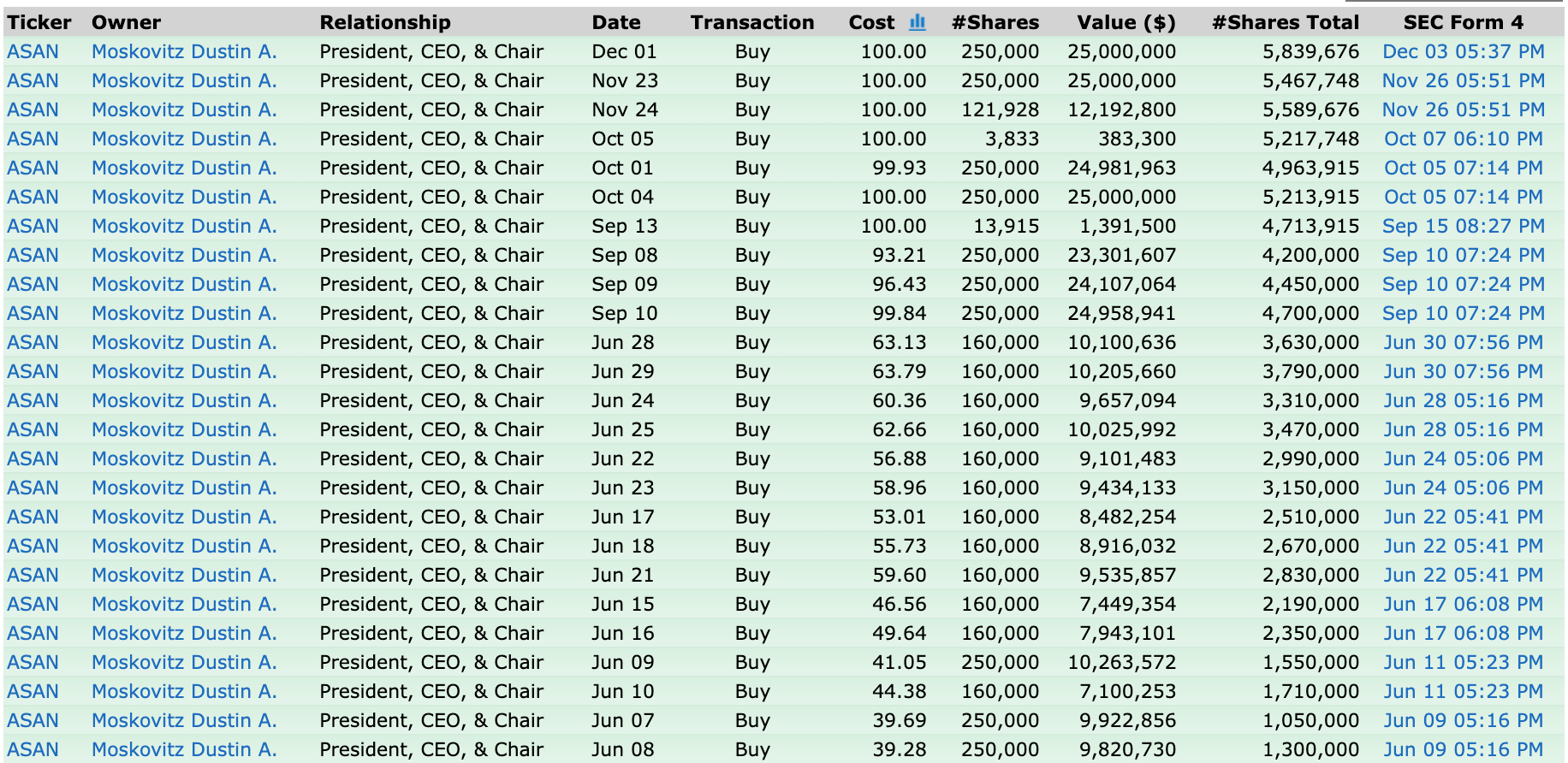

CEO和股票

Bezos作为一个伟大的CEO,能力就不用讨论了。他还有一个厉害的地方是,在公司上市后很长一段时间都没有卖自己的股票。长期思维和绝对的自信。

Cloudflare的CEO能力是非常出色的了。不过从公司上市开始就不断卖股票。最早的交易从28元开始。他爸是股票经纪,比起Bezos自己在hedge fund待过,还是差别很大。

有人是为了几块钱在炒股,结果还是中了Omicron。

比Bezos厉害的人也有。上市后还不断买自己公司的股票,而且是越贵买越多。传奇。

其他

ETH的DeFi Dominance在降低。Crypto Market Cap的总量增加,其实不一定是BTC和ETH继续上涨很多,而是有很多别的东西在涨。就像全球GDP的发展,只局限于一两个大国是不健康的。

Magic Eden的活跃度远超OpenSea

备注,我持有的股票包括PFE,MRNA,SPOT,GOOG,DMYQ,PTON,ABNB,COIN,MQ,BRPM和FB。