RD1234 - 2023.10.29

Macro

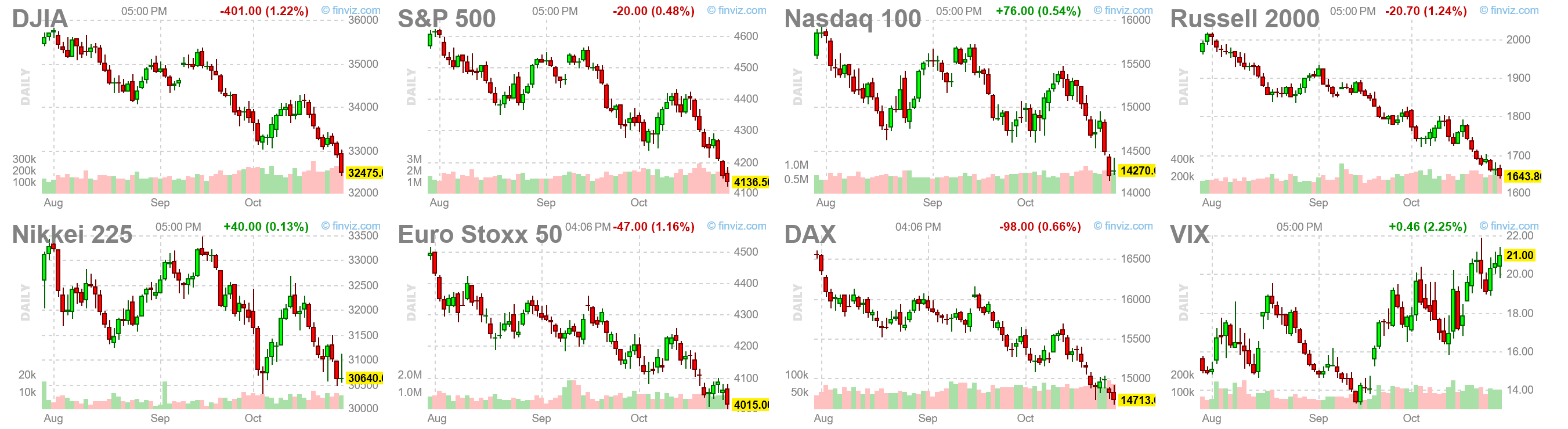

Australia CPI超预期,让人意想不到。

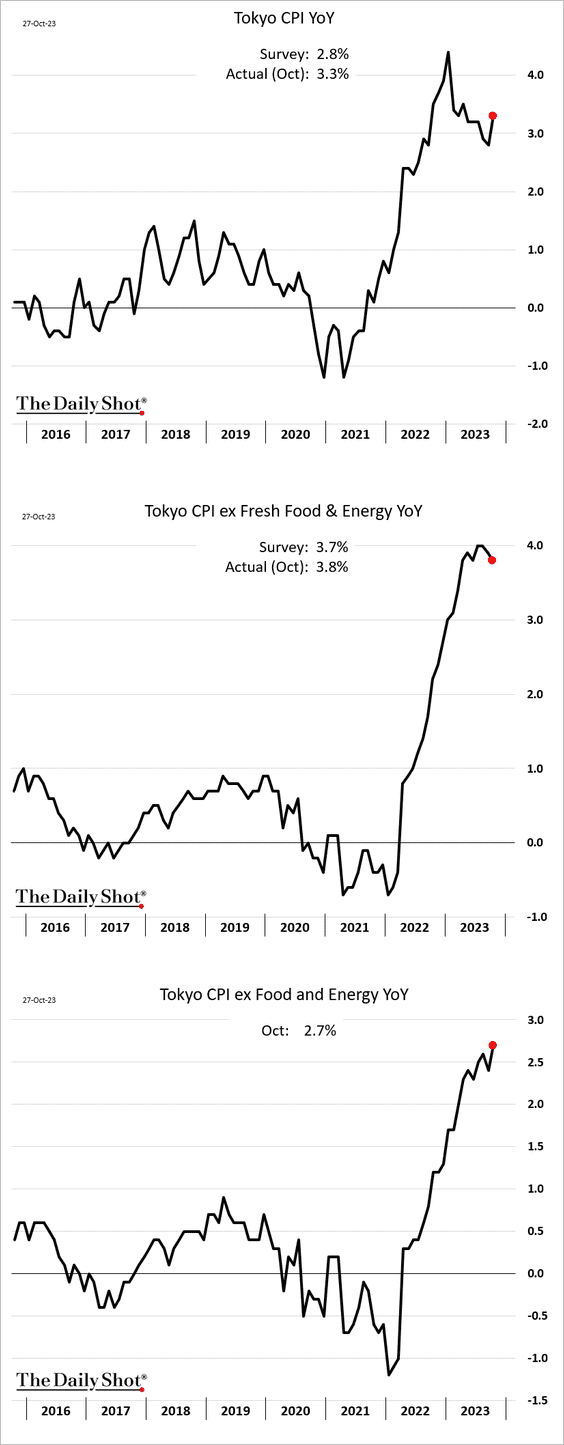

Japan CPI看上去也是反弹,下周BoJ开会。

ECB和BOC这周都是维持汇率不变。

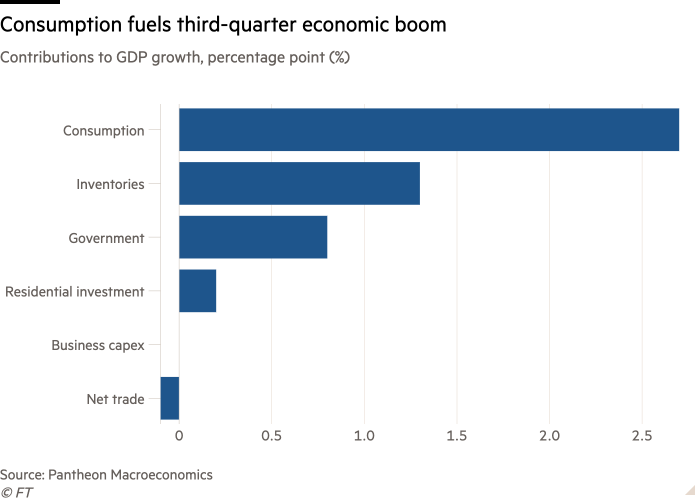

美国的GDP增长超预期,失业数据也还是不高。

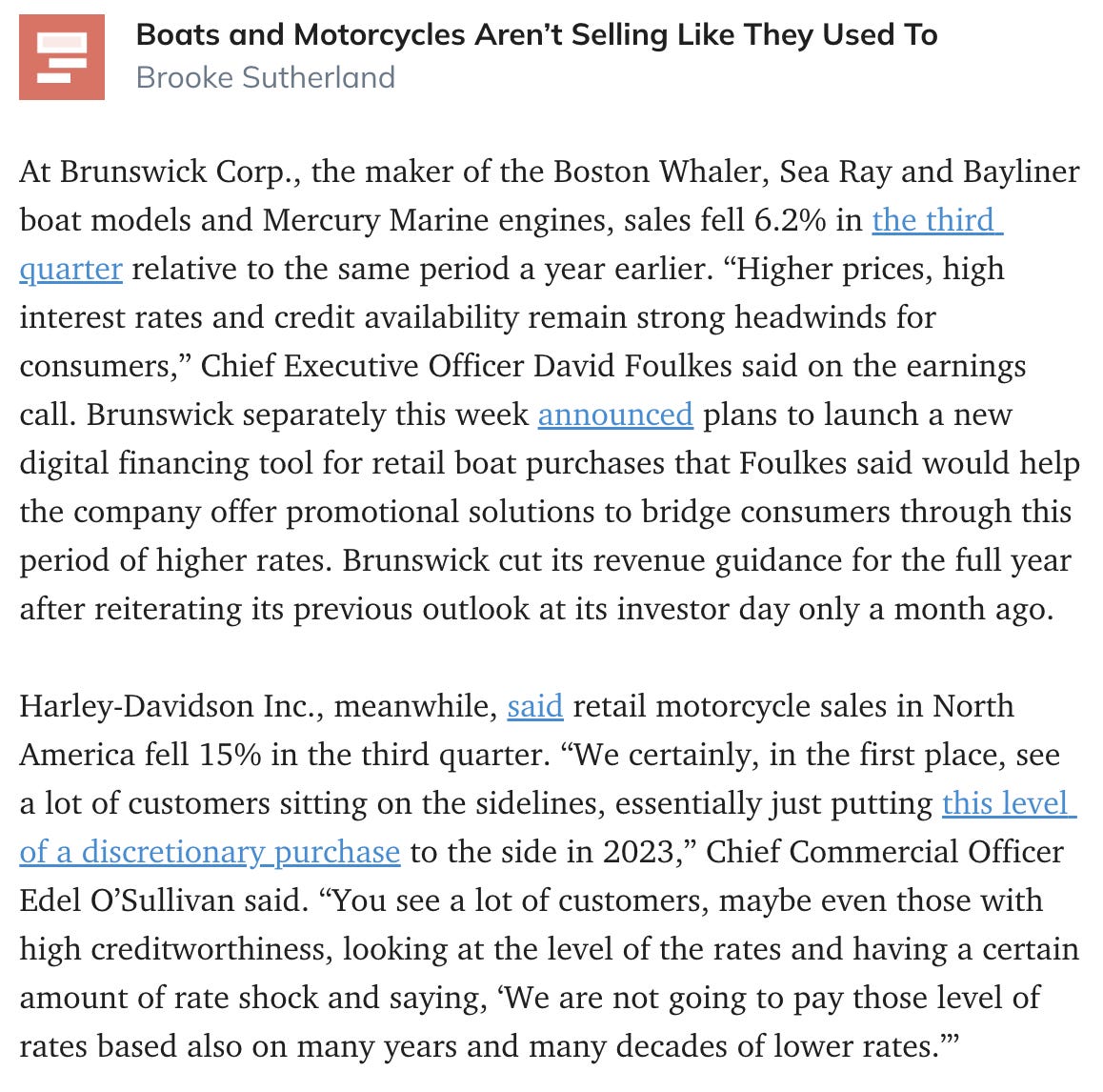

但是discretionary spending似乎在放慢

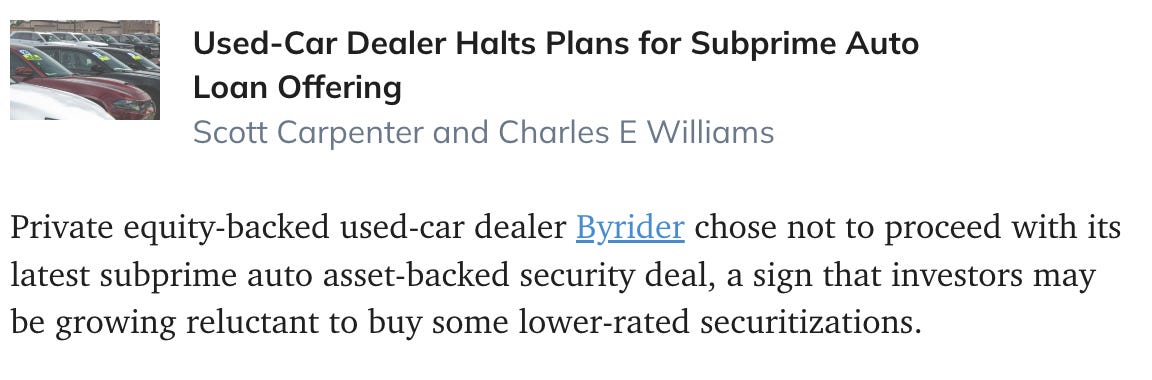

Credit Risk在增加?

所以市场的解读是经济之前很强,现在开始放慢了。面对增加的利率,股票不再那么诱人?感觉现在又回到了2022年下半年的节奏。

在这么强的经济数据下,利率并没有继续上涨

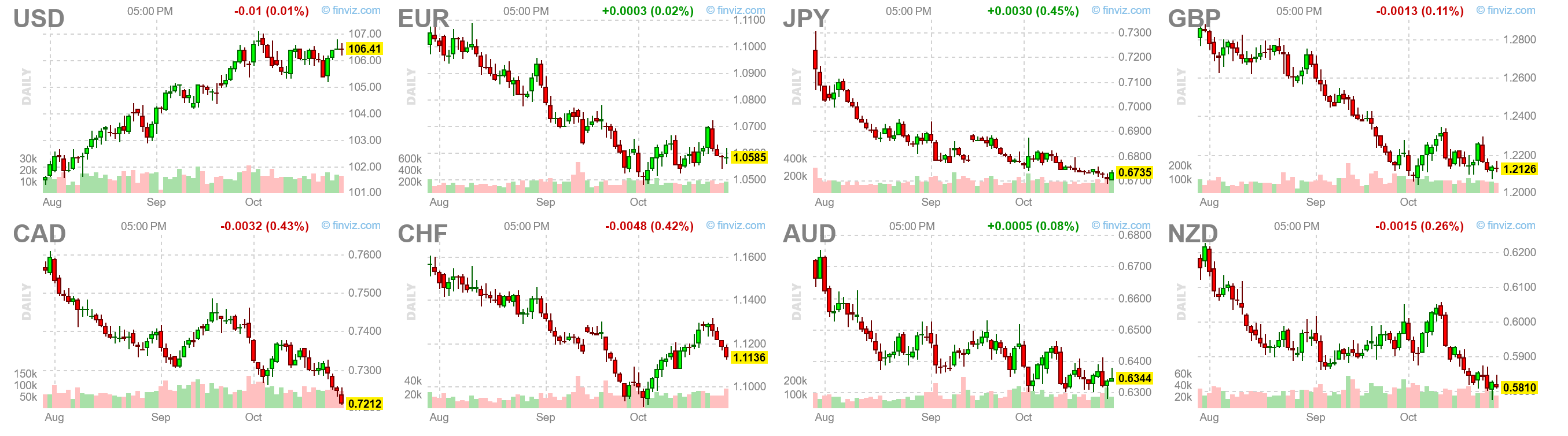

上涨的是美元

这周中东的局势没有恶化,所以油有回调

黄金,周六凌晨breakout,赌一把周末吗?BTC没有跟。

感觉以色列陷入了两难的局面,不打是不行的,打的话,代价很大,而且也很难达成有效的战略目标。最好的结局是解救所有人质,也可以找台阶下。但这不就把levearage交给了对手?所以这个中东冲突感觉也会持续很久。

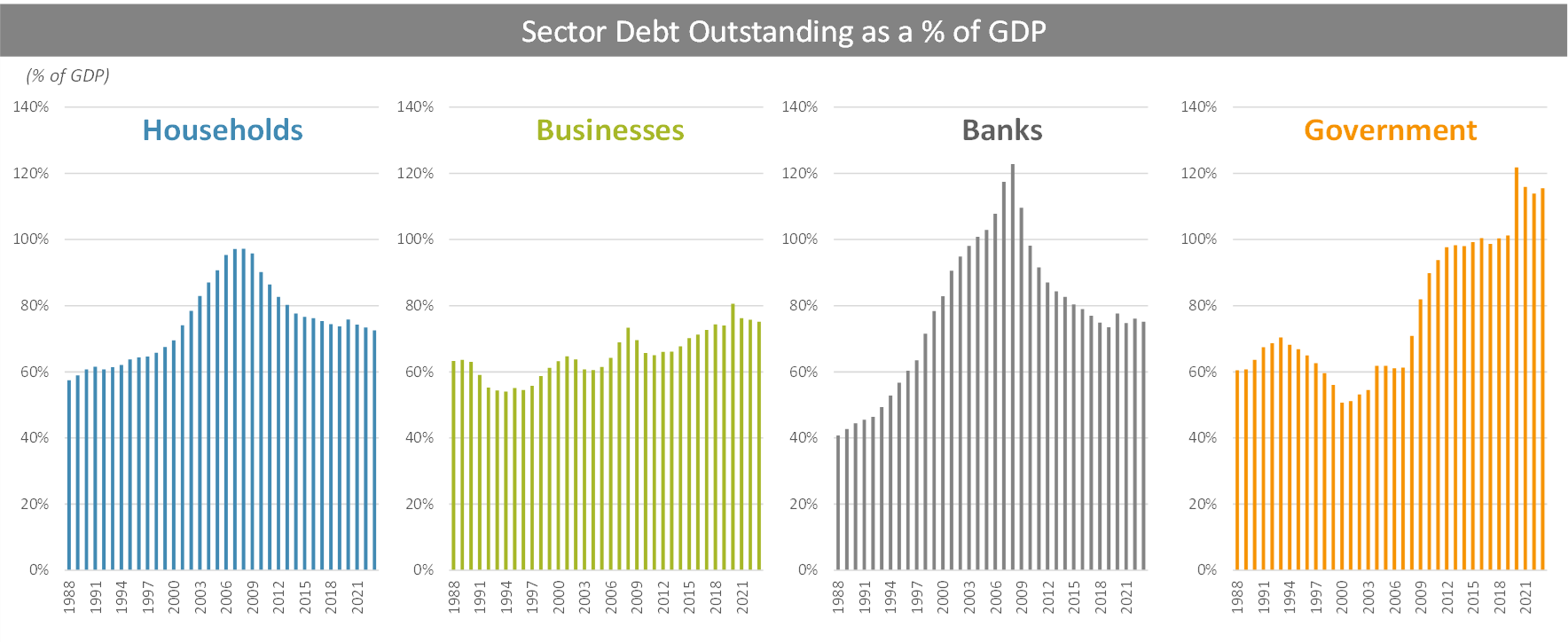

从2020年开始,美国经历了Covid,俄乌和以巴三次大事件,再加上和中国的供应链脱钩,半导体和新能源的投资,这个fiscal spending绝对是杠杠的。

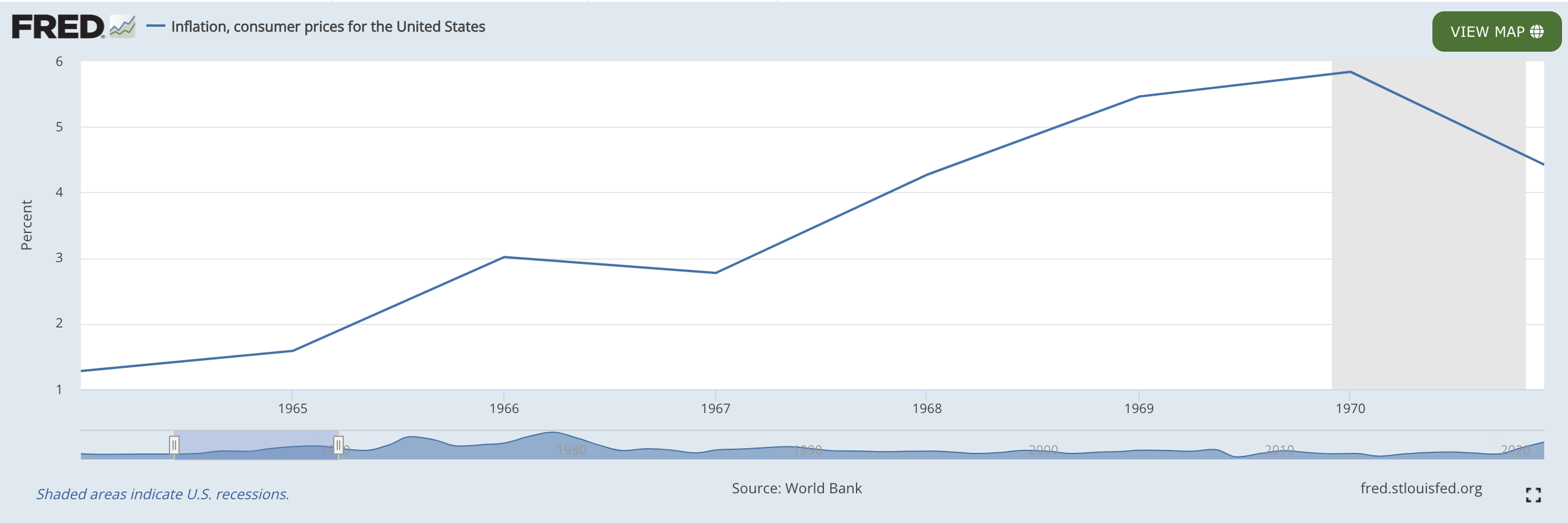

最近开始读这本书,发现60年代末的事情很有意思。22年由于油价上涨,很多人是对比70年代的通胀。而60年代由于越战和fiscal spending,也有一次通胀。

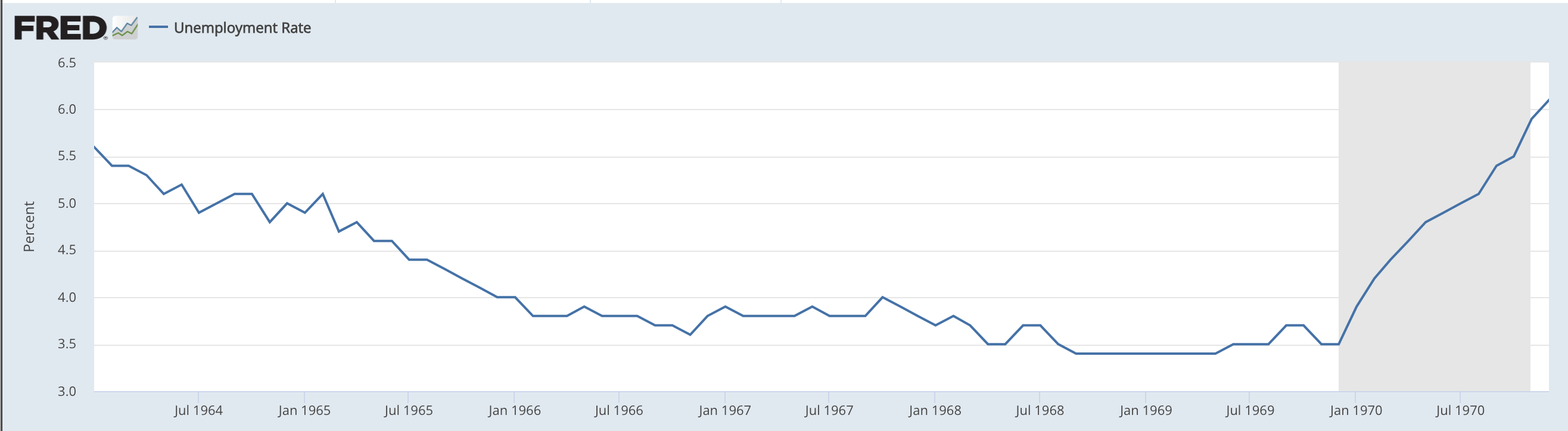

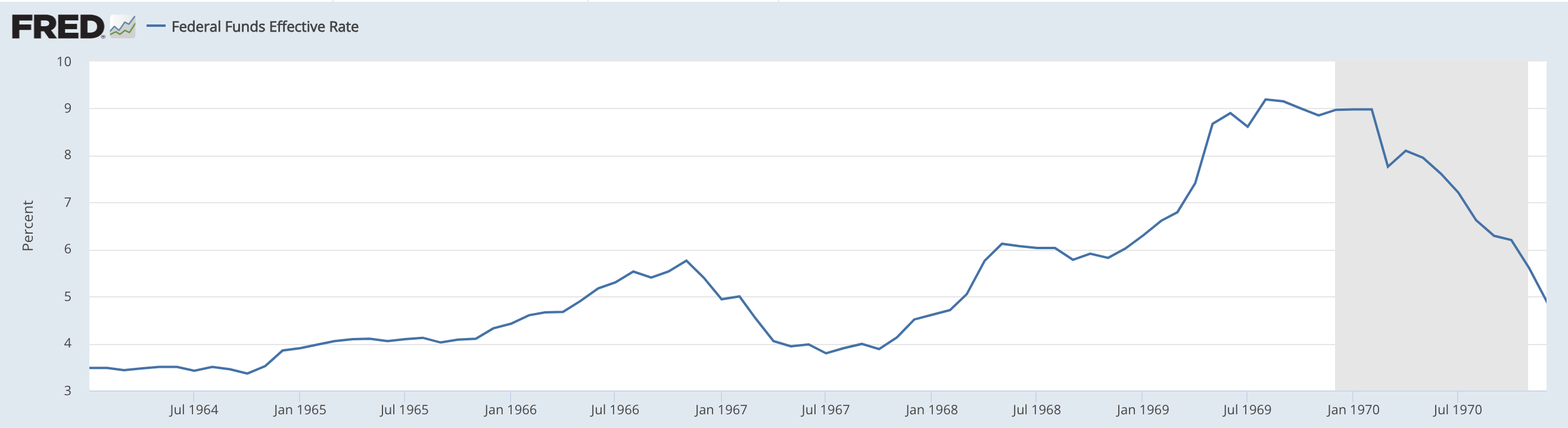

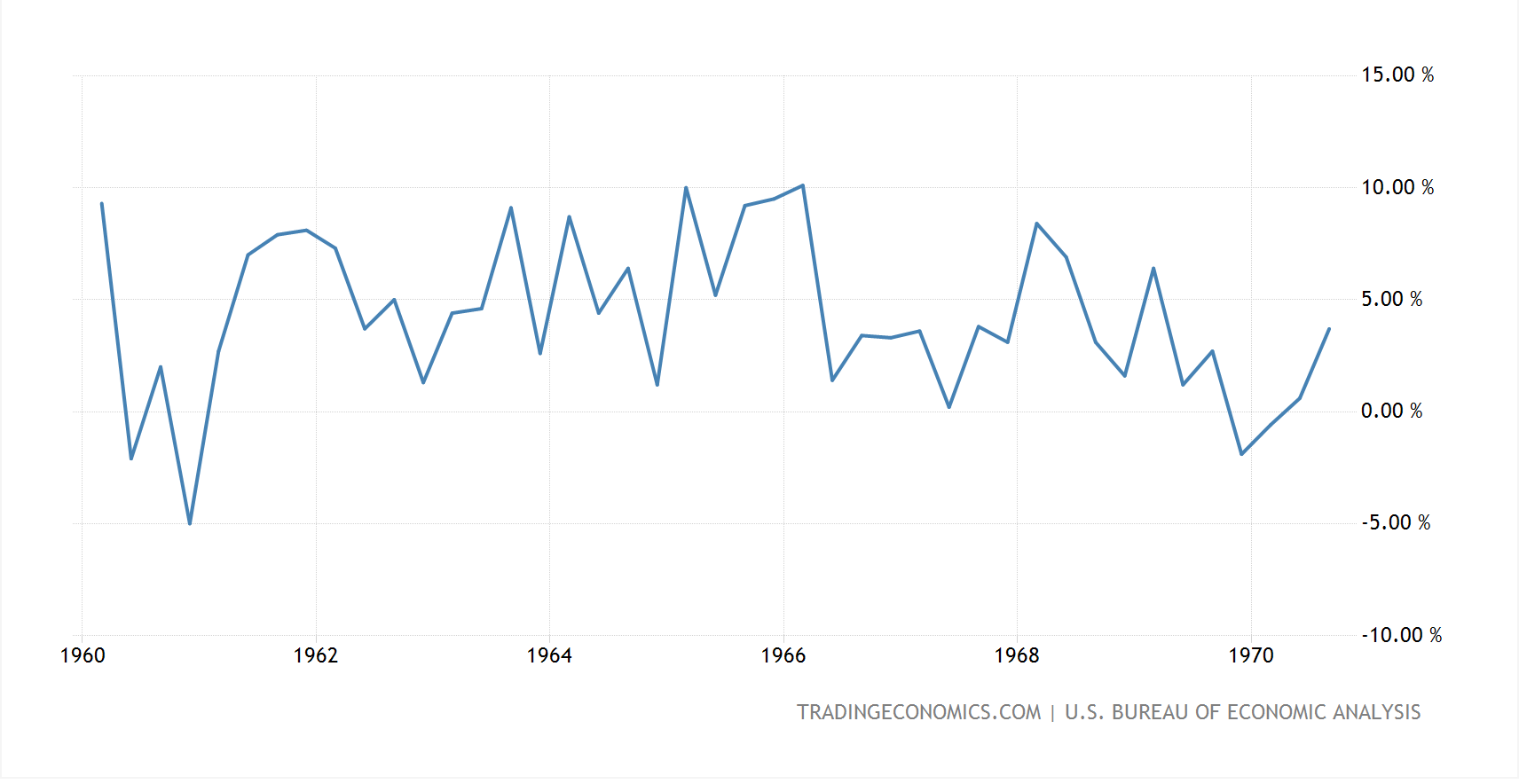

在JFK上台后,取消了balanced budget的看法,于64年推出了降税政策。一开始很成功,GDP增长加快,低失业率,同时维持了低通胀。可惜66年开始由于越战,政府支出放大,通胀开始,直到69年底的recession才结束。

而且在recession到来之前,失业率一直都是很低的,和Fed Rate,GDP都关联不大,fiscal dominance。

FED中间鸽了一把,后来就鹰到了底,利率提升到了9.2%

最有意思的是,政府在68年的时候,意识到通胀问题,推出了一个临时加税政策,结果是在上面通胀和失业率的图里面完全感受不大,只是在GDP增长里面可以看到

看一下那时候DJI的走势

64年到66年,情况一片大好。66年初开始下跌,可以对应到FED Rate上升。下跌25%,持续到66年10月,正好FED加息结束。接下来尽管通胀上升,FED Rate上升,失业都保持在低位,DJI一直都是上升。甚至加税政策也只是短暂下跌,直到68年底才见顶,对应FED又开始加息。69年6月开始真正下跌,提前于recession两个季度。而巴爷爷在69年的5月写信说要解散partnership,这时机真的是呵呵了。

得到下面几个基本的点

失业率不上涨,通胀下不来

经济降速,不代表失业率上升

只要不进入recession,股票不会真正的下跌

通胀的尽头必然是hard landing,最后失业率的上涨是很快的

对应现在的情况,

GDP增长在4.9%,大概率不可能在两个季度内进入recession,也就是说股票还可以上涨

债券的买点还没有到来

如果现在的FED提前变鸽,Project Zimbabwe就真的会出现

AI

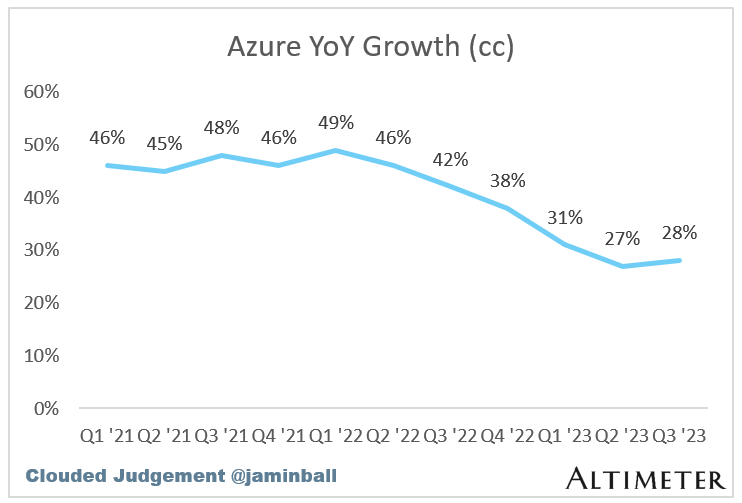

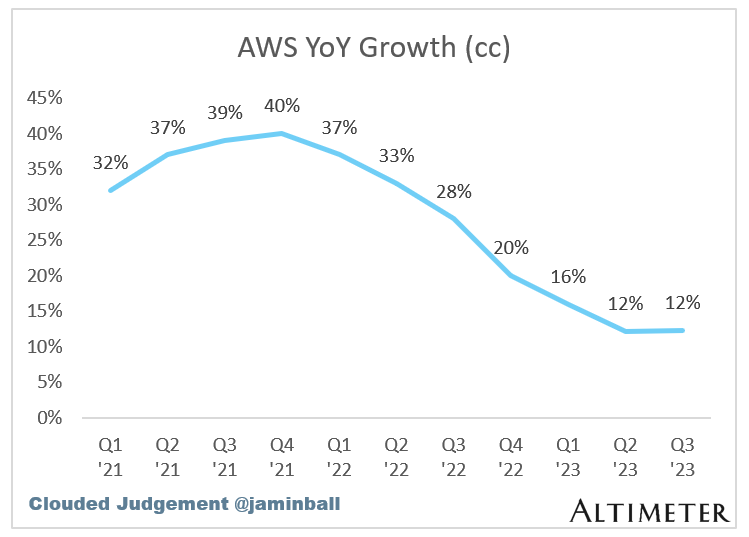

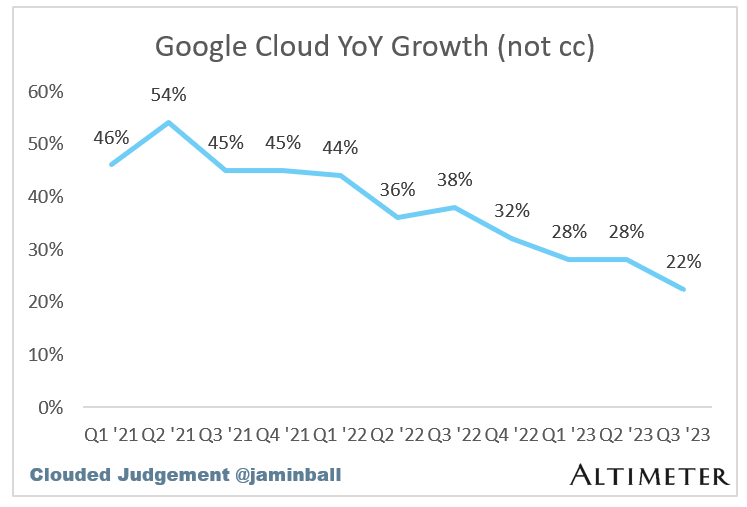

三大云的财报,AI对有Azure帮助,但不是决定性的。GCP对比另外两家明显有问题。AWS似乎是见底了。

和上次财报不一样,这次AWS企稳后,consumption SaaS比如DDOG,没有什么暴力反弹。H2的re-acceleration不出现,利率在5%,那只能杀估值了。

Azure赢了两遍?

LLM Model是commodity?

LLM on the edge?苹果明显是落后的。QCOM在尝试。在前沿的倒是中国的手机厂商,值得关注。

IBM有一个新的设计。可以节能会是一个大杀器。

News

这篇关于Convoy的文章不错。Blizscaling的核心就是构建Ponzi,成不成短期内不重要。如果cheap money还存在,这个公司上市圈钱肯定是妥妥的。

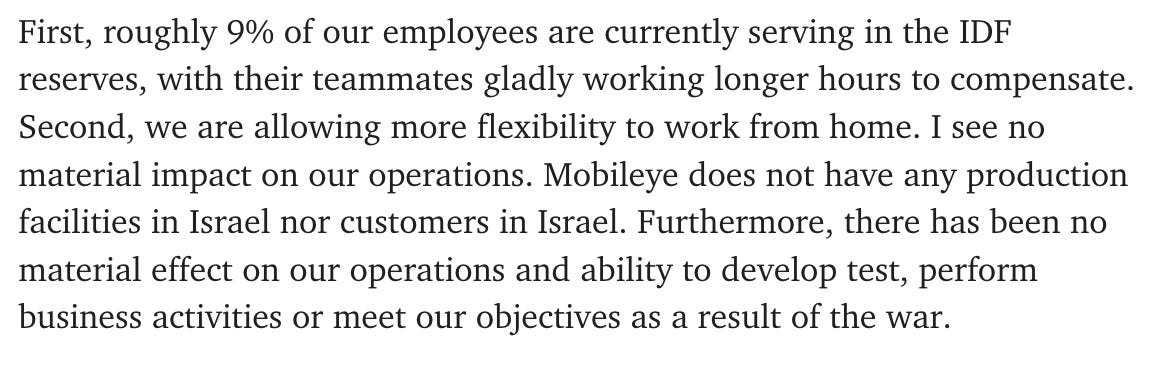

Mobileye的财报不错。9%的员工去军队了。

Zeekr的beta用户有95%的购买意愿,非常惊人。下面就是high margin的软件收入。

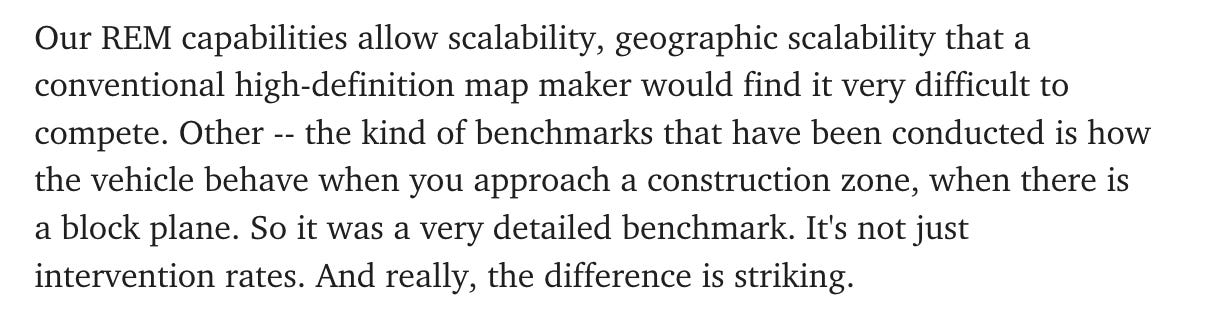

强调自己的REM比传统高精度地图有优势,不知道他是怎么做到的。高精度地图的维护成本真是Tesla尝试end to end的原因。

股票还是老问题,真正的销量突破还要一段时间。没觉得市场准备现在来为这个guidance疯狂。

最近无人驾驶又有一个小退步。

Fintech没救了。

SiFive的日子原来不好过

Positions

Macro: Live Cattle(Short), DAX30(Short), AU200(Short), 2Y Treasury(Long), GBP.CHF(Short)

Stocks: HO, BA., 981

Shitco: CNE, MQ, PL, PHR, IOBT