RD1234 - 20240317

News

Auto Semi - 中国政府要求本土EV加大对本土半导体的支持。Horizon Robotics准备在香港上市。

Tiktok - 中国政府传闻准备block出售的决定,倒是要验证Ben Thompson下面这个重要的点。

ORCL Beat - 基础云的环比增长又回来了,感觉基本上是依靠大客户。有人说ORCL是在走MSFT转型的路,但问题是ORCL现在是第四,弯道超车的空间很有限。

ADBE Miss - 没有Figma,看不到AI对业务的帮助,公司的narrative已经很弱了。

房地产commission改革加速 - Z大跌。这块很值得关注,从长期来看,没了MLS,Z的作用理论上会更大。但是目前市场认为agent commission受到影响,Z的收入也会直接受到打击。

AI is still early.

ChatGPT已经一年多了。最近的Sora,到Cognition AI这周的Deven,都让人觉得这里面的空间很大。但是奇怪的是,在企业软件里面,没有人能做出可以大卖的AI产品。个人感觉是,只是单纯的用一个LLM模型,做不出什么好产品。这不是engineering的问题。还是需要有对AI深入了解的人,用研发的方式去做。目前有这些人力资源的确实就在big tech和startup里面了。对于企业软件来说,AI还是非常早。

今年Robotics的发展确实让人耳目一新。Covariant AI的这个demo很有意思。

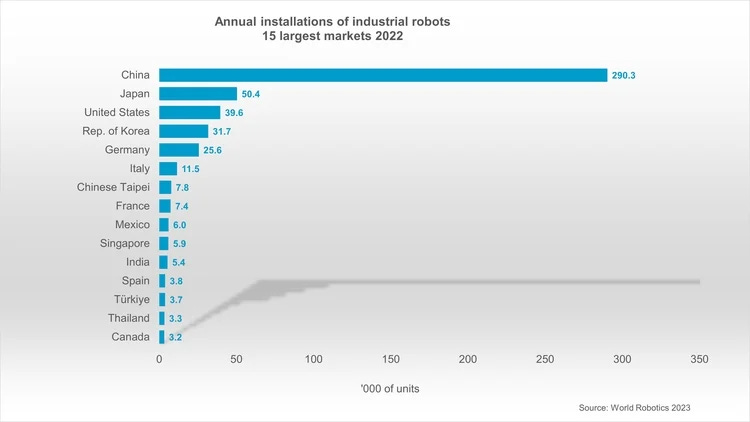

专门看了一下Fanuc的销售,没有明显的增长。中国区销售掉了很多。

这是一个很奇怪的事情。因为中国是用的最多的地方

有人说这是因为本土的产品的崛起。

凡是和中国相关的生意,现在都很复杂,不管是不是中国公司。

把Robotics对比LLM,training数据就少了很多。另外,如何去验证也是一个挑战。所以digital twin或者simulation软件下面应该会很值钱。Applied Intuition这周估值60亿美元。这不是做self-driving软件的公司,是提供simulation的公司。

Waymo的发展其实还不错,不过基本上没有人放在GOOG的估值里面,就像TSLA现在也没有谈FSD或者Optimus一样。Andrej Karpathy有一篇文章,通过self-driving来看AGI。几个重要的点

技术上能否达到full automation,比如目前来看在SF覆盖的范围里面,Waymo是可以做到的。

推广速度,Waymo推广的速度比起Uber早期要慢很多。挑战很多,有用户倾向,有技术风险,有upfront投资等等。所以AGI在其他领域的推广,也有可能会是比较慢的。

成本,Waymo目前省了司机,但是有很多别的成本,所以价格上没有什么太大的优势。

说到底就是技术上如果达到tipping point,推广速度就可以加速,规模起来成本就会有优势。self-driving的发展时间比chatgpt早了不少,那真的只能说AI还是在早期了。

Holdings

没有什么仓位的变化,只持有APP。

这周苹果在欧盟允许未来直接从网页上下载App,头部App的LTV增加,对于User Acquisition的投入肯定会加强。